2020年建筑勞務二級資質分包標準與要求解析

隨著建筑行業的規范化發展,勞務分包作為工程建設中的重要環節,其資質管理日益嚴格。2020年,國家對建筑勞務分包資質標準進行了進一步明確與調整,二級資質作為勞務分包企業的重要等級,其標準和要求對企業的市場準入與業務范圍具有決定性影響。本文將詳細解析2020年建筑勞務二級資質的分包標準,幫助企業更好地理解和合規經營。

一、建筑勞務二級資質的基本定義

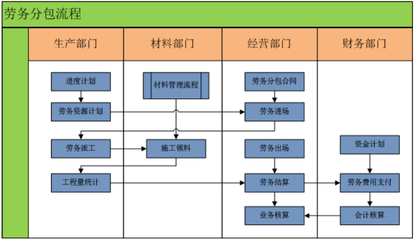

建筑勞務二級資質是指企業具備承擔各類建筑勞務分包業務的能力,包括但不限于木工、砌筑、抹灰、石制作、油漆、鋼筋、混凝土、腳手架、模板、焊接、水暖電安裝、鈑金、架線等作業。與一級資質相比,二級資質在注冊資本、技術人員配置、工程業績等方面要求相對較低,但仍需滿足國家規定的基本條件,以確保工程質量和施工安全。

二、2020年二級資質分包的具體標準

根據2020年相關政策,建筑勞務二級資質的分包標準主要包括以下幾個方面:

- 企業資產要求:企業凈資產需達到200萬元以上,且具有固定的經營場所和必要的施工設備。這一要求旨在確保企業具備基本的財務實力和運營基礎。

- 人員配置要求:企業需擁有不少于50名持有崗位證書的施工現場管理人員,且技術負責人具有5年以上工程施工技術管理經驗,并具有中級以上職稱或高級工以上資格。企業還需配備經考核或培訓合格的技術工人,數量不少于50人。

- 工程業績要求:企業近3年內需承擔過至少2項勞務分包業務,且工程質量合格。這一要求強調企業的實際施工經驗和項目執行能力。

- 分包范圍限制:二級資質企業可承擔各類建筑勞務分包業務,但單項業務合同額不得超過企業凈資產額的5倍。企業不得超越資質等級許可的業務范圍承攬工程,以確保施工質量與安全。

- 管理與安全要求:企業需建立完善的質量管理體系和安全生產制度,配備專職安全管理人員,并定期對員工進行培訓。企業需遵守國家環保法規,減少施工過程中的環境污染。

三、勞務分包中的注意事項

在申請和使用二級資質進行勞務分包時,企業需注意以下幾點:

- 資質真實性:企業必須確保資質證書的真實有效,不得偽造或借用他人資質,否則將面臨法律處罰和市場禁入。

- 合同規范:勞務分包合同應明確雙方的權利義務、工程范圍、工期、價款及支付方式等,避免因合同糾紛影響工程進度。

- 人員管理:企業需加強對勞務人員的管理,確保其持證上崗,并定期進行安全培訓,防范施工風險。

- 合規經營:企業應嚴格遵守國家建筑法規,不得將工程轉包給無資質單位,或違規分包給個人,以維護市場秩序。

四、

2020年建筑勞務二級資質分包標準的實施,進一步規范了建筑市場,提升了勞務分包企業的專業水平。企業應以此為契機,加強內部管理,提升技術能力,在合規經營中拓展業務,為建筑行業的高質量發展貢獻力量。相關監管部門也需加強監督,確保標準落實到位,促進建筑勞務市場的健康有序發展。

如若轉載,請注明出處:http://www.lygmnls.cn/product/30.html

更新時間:2026-06-18 12:57:09